-

خانهخانه

-

مقالاتمقالات

-

فروشگاهفروشگاه

-

طراحی سایتطراحی سایت

-

درباره مادرباره ما

-

حمایت از ماحمایت از ما

-

ارتباط با ماارتباط با ما

تنظیم بودجه برای مدیریت امور مالی شخصی می تواند به شما در دستیابی به اهداف مالی و همچنین برنامه ریزی برای هزینه های ماهانه کمک کند. انتخاب یک تکنیک، مانند قانون ۵۰-۲۰-۳۰، گام مهمی در معرفی ساختار به برنامه های بودجه ریزی شما است. قانون ۵۰-۲۰-۳۰ درصد معینی از درآمد شما را برای مصارف خاص تعیین می کند و در نهایت به شما کمک می کند تا امور مالی خود را سازماندهی کنید و یک استراتژی (و عادات) برای خرج کردن ایجاد کنید.

در این مقاله از ایوسی، قانون ۵۰-۲۰-۳۰ را تعریف کرده و مزایای آن را برای بودجه بندی شرح می دهیم، نحوه اعمال این قانون را به شما نشان می دهیم و چند نمونه از اجرای قانون ۵۰-۲۰-۳۰ را در بودجه شخصی ارائه می دهیم.

|

موارد کلیدی:

|

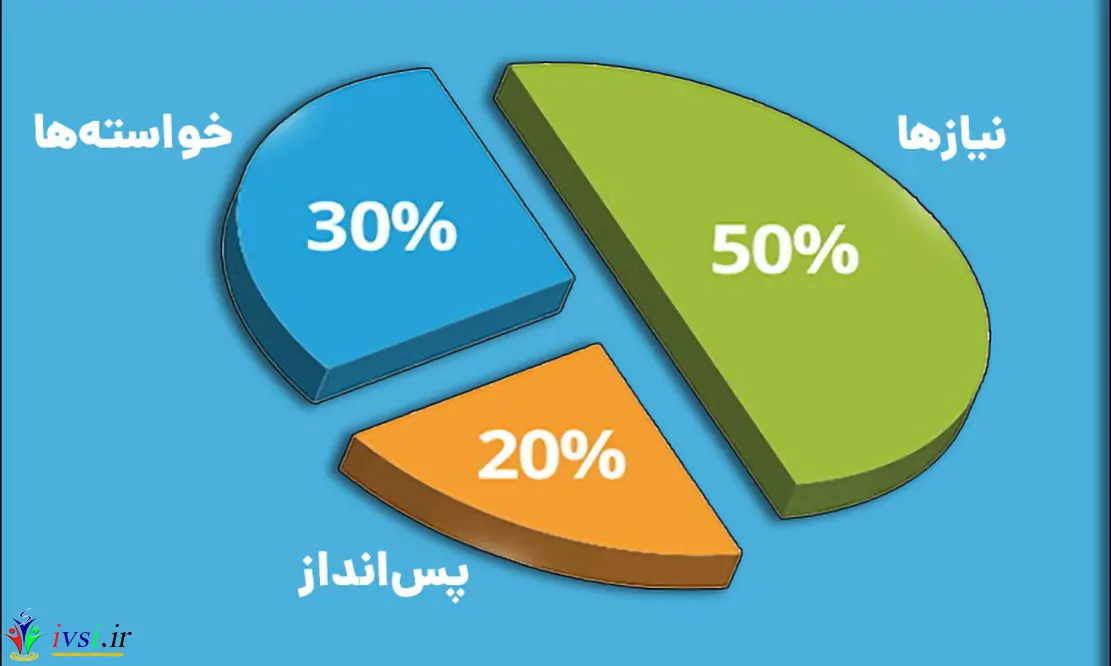

قانون ۵۰-۲۰-۳۰ یا قانون ۵۰-۳۰-۲۰، یک الگوی بودجه بندی محبوب و نسبتا ساده است که بسیاری از مردم برای کمک به برنامه ریزی نحوه استفاده از پول خود از آن استفاده می کنند. این روش ۵۰ درصد از درآمد پس از کسر مالیات را به موارد ضروری، ۲۰ درصد به اهداف مالی مانند پس انداز یا کاهش بدهی و ۳۰ درصد را به چیزهایی که می خواهید اختصاص می دهد. این به شما امکان می دهد برای هر دلاری که به دست می آورید برنامه ریزی کنید و بودجه ای ایجاد کنید که بتوانید به راحتی دنبال کنید.

استفاده از قانون ۵۰-۲۰-۳۰ برای بودجه شخصی شما ممکن است ایده خوبی باشد اگر:

از آنجایی که قانون ۵۰-۲۰-۳۰ یک مفهوم ساده بودجه بندی است، می تواند انتخاب خوبی برای افرادی باشد که در ایجاد بودجه شخصی جدید هستند. درصدها را می توان به راحتی محاسبه کرد یا به صفحات گسترده ای که قبلاً برای اطلاعات مالی خود استفاده می کنید وصل کنید. استفاده از این می تواند به افراد کمک کند تا بهتر بفهمند کجا پول خرج کنند، و با بهبود مهارت های مالی خود، می توانند به راحتی این بودجه را برای سبک زندگی خود تنظیم کنند.

مطالب مرتبط: ۸ روش بودجه بندی برای کمک به شما در رسیدن به اهداف مالی

افرادی که وام های دانشجویی زیادی دارند یا به تازگی خانه یا ماشین خریده اند می توانند از قانون ۵۰-۲۰-۳۰ استفاده کنند. پرداخت این بدهیها میتواند به شما کمک کند تا پسانداز کنید و از راههای دیگر به نفع مالی شما باشد. به عنوان مثال، قرار دادن ۲۰٪ از درآمد ماهانه خود برای پرداخت بدهی می تواند به شما کمک کند تا امتیاز اعتباری خود را افزایش دهید و بدهی کارت اعتباری خود را کاهش دهید.

مطالب مرتبط: چگونه از نظر مالی باسواد شویم

یک صندوق اضطراری می تواند به شما کمک کند تا از مشکلات مالی غیرقابل پیش بینی، مانند مسائل پزشکی یا مشکلات خودرو، با دادن پول برای پوشش این هزینه های غیرمنتظره جلوگیری کنید. ارسال مقدار مشخصی از چک حقوق خود به یک حساب پس انداز می تواند شروعی عالی برای افرادی باشد که می خواهند یک صندوق اضطراری ایجاد کنند. این میتواند به شما کمک کند که پول کافی برای پرداخت این موقعیتها را بدون به خطر انداختن توانایی شما برای تامین نیازهای اولیه خود که ۵۰% پوشش میدهد، داشته باشید.

مطالب مرتبط: چه چیزی در بودجه گنجانده شود

دانلود کتاب: چرا پول به من نمیچسبد؟ چگونه با تغییر رویکرد خود به پول، ثروتمند شویم |

در اینجا مراحل استفاده از قانون ۵۰-۲۰-۳۰ هنگام ایجاد بودجه آورده شده است:

درآمد خالص شما مقدار پولی است که پس از کسر مالیات باقی می ماند. اگر چک حقوق شما نرخ دستمزد سالانه شما را فهرست می کند، می توانید این عدد را بر ۱۲ تقسیم کنید تا میزان درآمد شما در ماه را مشخص کنید. اگر اینطور نیست، می توانید از چند وقت یکبار چک های حقوقی برای تعیین درآمد خالص خود استفاده کنید. به عنوان مثال، اگر یک هفته در میان پرداخت می کنید، می توانید چک حقوق خود را در ۲۶ ضرب کنید تا درآمد سالانه خود را مشخص کنید.

سپس می توانید آن را بر ۱۲ تقسیم کنید تا میانگین نرخ ماهانه خود را تعیین کنید. هنگامی که درآمد خالص خود را به دست آوردید، می توانید ۵۰، ۲۰ درصد و ۳۰ درصد آن را محاسبه کنید تا مشخص کنید هر ماه چقدر پول می توانید برای موارد ضروری، خواسته ها و اهداف مالی خرج کنید.

مرتبط: میانگین درآمد ماهانه (و تفاوت آن با ارزش خالص)

هنگامی که درآمد خالص خود را پیدا کردید و ۵۰٪ آن را محاسبه کردید، می توانید شروع به تخصیص آن پول به هزینه های ماهانه کنید. در اینجا چند نمونه از هزینه های ضروری که ممکن است داشته باشید آورده شده است:

هزینه های زندگی: اجاره یا رهن بخشی از هزینه های ضروری زندگی شماست.

قبض های ماهانه: قبض تلفن همراه، اینترنت یا آب و برق نمونه هایی از قبض های ماهانه هستند که می توانید آنها را در خریدهای ضروری خود بگنجانید.

غذا: خرید مواد غذایی و وعده های غذایی نمونه های دیگری از هزینه های ضروری است.

هزینه های حیوانات خانگی: غذا و لوازم حیوانات خانگی می تواند یک هزینه ضروری برای صاحبان حیوانات خانگی باشد تا به بودجه خود اضافه کنند.

سایر هزینه های ضروری: هزینه های ضروری بر اساس نیازهای فردی متفاوت است. چند هزینه ضروری دیگر می تواند مراقبت های بهداشتی، بیمه ماشین یا مراقبت از کودک باشد.

مرتبط: انواع الگوهای بودجه بندی برای موفقیت مالی

دسته بعدی قانون ۵۰-۲۰-۳۰ تخصیص ۲۰ درصد از بودجه شما به اهداف مالی است. در اینجا چند نمونه از اهداف مالی آورده شده است:

پس انداز: چه برای یک خرید بزرگ پس انداز کنید یا یک صندوق اضطراری بسازید، می توانید ۲۰ درصد از درآمد خود را صرف پس انداز کنید تا به شما کمک کند ثبات مالی بیشتری کسب کنید.

بدهی: اگر بدهی کارت اعتباری یا وام دانشجویی دارید، می توانید ۲۰ درصد از درآمد ماهانه خود را صرف پرداخت آن کنید.

سرمایه گذاری: شما همچنین می توانید این بخش از درآمد خود را در سهام یا صندوق های مشترک سرمایه گذاری کنید، که می تواند به شما کمک کند برای بازنشستگی پس انداز کنید.

۴۰۱ (k): قرار دادن ۲۰٪ از بودجه ماهانه خود در یک حساب بازنشستگی ۴۰۱ (k) گزینه دیگری است که می تواند به شما کمک کند بودجه خود را با کمک از هر چک قبل از رسیدن پول به حساب جاری شما خودکار کنید. (این مورد مربوط به کشورهایی مثل آمریکاست و نه ایران. اما می توان به بیمه عمر و امثال آن به منزله همین مورد نگاه کرد)

مطالب مرتبط: نحوه ایجاد یک بودجه شخصی در ۶ مرحله

در نهایت، با قانون ۵۰-۲۰-۳۰ می توانید ۳۰ درصد از درآمد ماهانه خود را صرف چیزهایی کنید که می خواهید. در اینجا چند نمونه از روش هایی وجود دارد که می توانید ۳۰٪ از بودجه ماهانه خود را خرج کنید:

سرگرمی ها: عضویت در باشگاه یا لوازم کاردستی نمونه هایی از هزینه های غیرضروری مرتبط با سرگرمی هستند.

غذا خوردن در بیرون از منزل: اگرچه غذا ضروری است، غذا خوردن در رستوران ها ضروری نیست، بنابراین پول صرف غذا در بیرون از خانه می تواند از این ۳۰ درصد تامین شود.

پوشاک: با پول از این رده بودجه می توانید لباس های نو بخرید.

سرگرمی: اشتراکهای پخش جریانی موسیقی و سفر به سینما ممکن است در این دسته قرار گیرد.

تعطیلات: می توانید در طول سال برای هزینه های تعطیلات مانند پرواز، هتل و سرگرمی صرفه جویی کنید.

مطالب مرتبط: ۱۵ نکته موثر در مورد بودجه که همه باید بدانند

پیروی از بودجه ماهانه می تواند به شما در رسیدن به اهداف مالی کمک کند، اما بررسی اینکه آیا بودجه ماهانه شما کار می کند یا خیر، مهم است. به عنوان مثال، اگر متوجه شدید که هر ماه برای اقلام ضروری بیش از حد خرج می کنید، می توانید به دنبال راه هایی برای کاهش هزینه های ضروری باشید.

همچنین می توانید از فلسفه پشت قانون ۵۰-۲۰-۳۰ برای تنظیم کمی اعداد بودجه خود استفاده کنید. به عنوان مثال، شما می توانید با ۶۰ درصد بودجه خود هزینه های ضروری را بپردازید و ۲۰ درصد را برای سرگرمی و ۲۰ درصد را برای سرمایه گذاری در هر ماه هزینه کنید.

همچنین می توانید از بودجه ۵۰-۲۰-۳۰ برای کمک به ایجاد اهداف مالی جدید استفاده کنید. اگر هدف اولیه شما با بودجه ۵۰-۲۰-۳۰ پرداخت بدهی بود و این کار را انجام دادید، می توانید در عوض ۲۰٪ از بودجه خود را به یک حساب پس انداز اختصاص دهید.

مطالب مرتبط: نحوه انتخاب نوع بودجه در ۵ مرحله آسان

استفاده از قانون ۵۰-۲۰-۳۰ برای مدیریت بودجه شخصی مزایای زیادی دارد، از جمله:

ردیابی بودجه شما فقط به کمی ریاضی نیاز دارد زیرا آن را با استفاده از قانون ۵۰-۲۰-۳۰ تنظیم می کنید. سایر بودجهها اغلب از شما میخواهند که دستههای مخارج زیادی را دنبال کنید، اما این یکی سه دسته کلی را به شما میدهد تا درباره آن فکر کنید.

افراد مختلف هزینه های ضروری، هزینه های غیر ضروری و اهداف مالی متفاوتی دارند. بودجه ۵۰-۲۰-۳۰ می تواند به افراد کمک کند تا امور مالی خود را بدون توجه به این عوامل فردی سازماندهی کنند و آن را به یک انتخاب بودجه شخصی انعطاف پذیر تبدیل می کند.

اگر از قانون ۵۰-۲۰-۳۰ برای چندین ماه استفاده می کنید و مشخص می کنید که اهداف مالی شما کاملاً با این روش همخوانی ندارد، می توانید به راحتی از این ارقام به عنوان یک پایه برای کمک به تنظیم آن با بودجه ای استفاده کنید. برای شما کاربردی تر است

دانستن اینکه قرار است هر ماه مقدار مشخصی از پول را برای یک بدهی اختصاص دهید، میتواند به شما کمک کند تا بهتر تعیین کنید که چه زمانی میتوانید بدهی را پرداخت کنید یا اینکه آیا میتوانید بدهی بیشتری بپذیرید.

بودجه ریزی ۳۰ درصد از درآمد ماهانه خود برای خواسته های شخصی می تواند به شما کمک کند تا زمانی را برای خود اختصاص دهید، مانند رفتن به تعطیلات، امتحان کردن یک رستوران جدید یا خرید آخرین کنسول بازی.

مرتبط: ۱۲ استراتژی بودجه موثر برای امتحان

در اینجا دو مثال از روش های استفاده از قانون ۵۰-۲۰-۳۰ برای برنامه ریزی مالی آورده شده است:

معین پس از کسر مالیات ماهیانه ۳۶۲۰۶۵۰ تومان درآمد دارد. او می تواند ۵۰٪ از بودجه خود (۱۸۱۰۳۲۵ تومان) را برای اقلام ضروری، ۲۰٪ از بودجه خود (۷۲۴۱۳۰ تومان) را برای پرداخت وام های دانشجویی و ۳۰٪ از بودجه خود (۱۰۸۶۱۹۵ تومان) را برای سرگرمی خرج کند. این بدان معناست که معین نمی تواند بیش از ۱۸۱۰۳۲۵ تومان در ماه برای اجاره، خدمات آب و برق، اینترنت و غذا خرج کند تا در بودجه خود بماند.

اجاره او در یک آپارتمان با هم اتاقی ها ۱۳۶۲۰۰۰ تومان در ماه است و سهم او از اینترنت و قبوض آب و برق ۱۵۸۹۰۰ تومان در ماه است. این باعث می شود که معین ۲۸۹۴۲۵ تومان هر ماه برای خرید مواد غذایی خرج کند. همچنین معین می تواند ۱۰۸۶۱۹۵ تومان در ماه برای سرگرمی خرج کند.

او می تواند از این پول برای صرف شام با دوستان، خرید لباس های جدید و شرکت در تفریحات آخر هفته استفاده کند. او همچنین می تواند هر ماه اندکی از پول سرگرمی خود را پس انداز کند تا در تعطیلات خرج کند.

مریم حسینی و عرشیا احمدی یک زوج متاهل با دو بچه هستند. عرشیا ۴۷۲۸۴۱۰ تومان در ماه پس از کسر مالیات درآمد دارد، در حالی که دستمزد خالص ماهانه مریم ۳۳۰۹۶۶۰ تومان است. آنها با هم هر ماه ۸۰۳۸۰۷۰ تومان بودجه برای خانواده خود دارند. خانواده احمدی می توانند ۴۰۱۹۰۳۵ تومان در ماه برای اقلام ضروری، ۱۶۰۷۶۱۴ تومان در ماه برای حساب های پس انداز تحصیل برای فرزندان خود و ۲۴۱۱۴۲۱ تومان در ماه برای چیزهایی که می خواهند خرج کنند.

پرداخت وام مسکن خانواده احمدی ۲۰۴۳۰۰۰ تومان در ماه است. هزینه های آب و برق آنها ۲۲۷۰۰۰ تومان در ماه است و هزینه های مراقبت از کودکان آنها ۱۱۳۵۰۰۰ تومان در ماه است، به این معنی که خانواده می توانند هر ماه ۶۱۴۰۳۵ تومان برای خرید مواد غذایی و غذای سگ خرج کنند. مارکوس و اشلی همچنین میتوانند ۲۴۱۰۷۴۰ تومان در ماه برای چیزهایی که میخواهند خرج کنند، که شامل کلاسهای ژیمناستیک برای بچههایشان، تفریحات و سفر جادهای برای دیدار اعضای خانواده در یک استان دیگر است.

| این مقاله فقط برای اهداف اطلاعاتی است و به منزله مشاوره مالی نیست. برای هر مشکلی که ممکن است با آن مواجه شوید، با یک متخصص مالی دارای مجوز مشورت کنید. |

![دانلود کتاب: فضای مجازی و سلامت روانی [راهکارهای بهبود روانشناختی در دنیای آنلاین]](https://ivsi.ir/wp-content/uploads/2023/05/virtual-space-and-mental-health-book-300x300.webp)