-

خانهخانه

-

مقالاتمقالات

-

فروشگاهفروشگاه

-

طراحی سایتطراحی سایت

-

درباره مادرباره ما

-

حمایت از ماحمایت از ما

-

ارتباط با ماارتباط با ما

اگر این مقاله را دوست دارید، لطفا آن را با دوستان خود به اشتراک بگذارید.

هنگام مدیریت امور مالی شخصی، مفاهیم زیادی وجود دارد که باید آنها را درک کنید. بهره مرکب یک اصطلاح مالی رایج است که گاهی اوقات درک کامل آن دشوار است، به خصوص وقتی صحبت از سرمایه گذاری و پول قرض شده باشد. ترکیب سود می تواند به افزایش پس انداز شما با نرخ سریعتر کمک کند یا پرداخت وام را کمی سخت تر کند، و اینکه چگونه به نفع شما عمل می کند به چند متغیر مختلف بستگی دارد.

در این مقاله از ایوسی، یاد خواهید گرفت که سود مرکب چگونه کار می کند، چگونه آن را محاسبه کنید و چه زمانی برای اهداف مالی شما سودمند است یا خیر.

بهره مرکب رشد تصاعدی پول بدون ایجاد سپرده اضافی است. این سود به دست آمده از پول است که قبلاً سود به دست آورده است. برای تفکیک این به سادگی یک مثال آورده شده است:

شما با یک سپرده ۱۰۰ هزار تومانی شروع می کنید. سپس بانک ۵ درصد سود سالانه سپرده شما را به شما پرداخت می کند.

در پایان سال اول ۵ هزار تومان به دست می آورید و اکنون ۱۰۵ هزار تومان در حساب خود دارید. این جایی است که ترکیب وارد می شود. سپرده شما قبلاً سود دریافت کرده است و اکنون در سال آینده، ۵٪ سود در مانده حساب جدید خود به مبلغ ۱۰۵ هزار تومان به دست خواهید آورد.

این اثر ترکیبی هر سال ادامه خواهد داشت و ۵ درصد سود در افزایش مانده حساب شما به دست می آید.

سود مرکب برای وامها نیز به همین صورت عمل میکند، اما به جای افزایش سپردهتان، سود به مقدار پولی که قرض گرفتهاید و سودی که به آن مقدار تعلق میگیرید اعمال میشود. بنابراین دریافت وام و کارت های اعتباری با نرخ بهره کم اهمیت دارد.

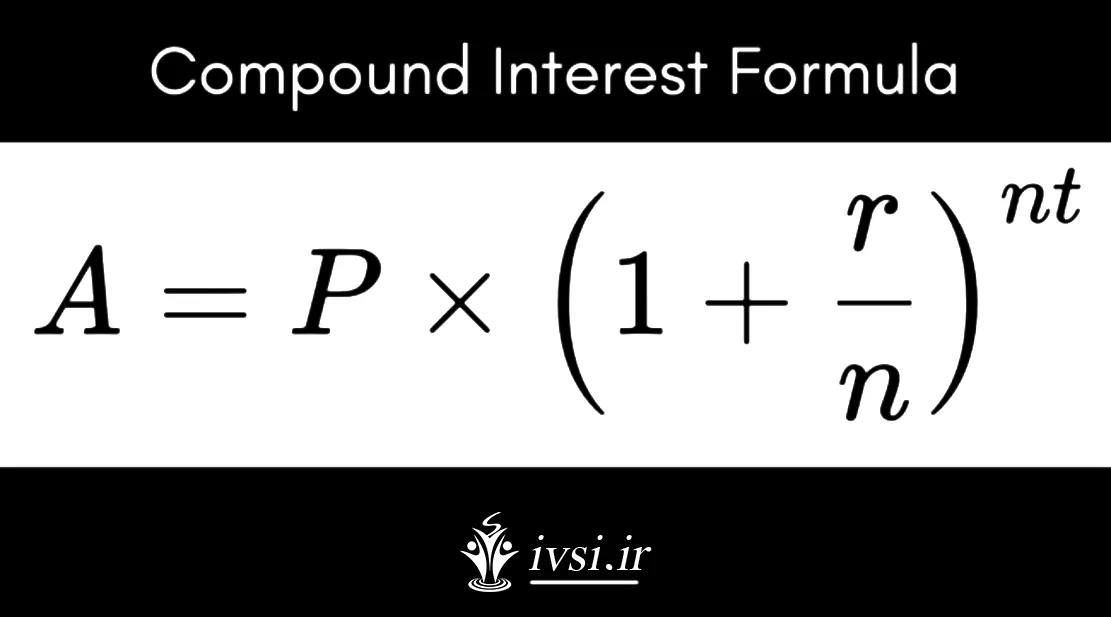

ماشینحسابهای آنلاین برای محاسبات سریع به خوبی کار میکنند، اما اگر ترجیح میدهید خودتان محاسبه کنید، فرمول محاسبه بهره مرکب برای سرمایهگذاریها و وامها وجود دارد:

A = مبلغ آتی

P = مبلغ سپرده اولیه یا وام (سرمایه گذاری اصلی)

r = نرخ بهره که به صورت اعشاری نشان داده می شود

n = تعداد دفعاتی که سود در سال ترکیب می شود

t = تعداد سال های ترکیب پول برای

مثال ۱: شما یک وام ۲,۰۰۰,۰۰۰ تومانی می گیرید که به مدت ۵ سال ماهانه با ۴.۵٪ ترکیب می شود. شما می خواهید بدانید که تا پایان ۵ سال چقدر پول پرداخت خواهید کرد.

A = 2000000 (1 + 0.045/12) ^ (12 x 5)

A = 2000000 (1.00375) ^ (60)

A = 2000000 (1.25179)

A = 2503590

در پایان ۵ سال بازپرداخت وام، ۵۰۵,۵۹۰ تومان سود برای بازپرداخت نیز تعلق خواهید گرفت.

همین محاسبه برای بهره تعلق گرفته بر سرمایه گذاری ها استفاده می شود.

مثال ۲: این بار شما ۲,۰۰۰,۰۰۰ تومان به یک حساب پس انداز واریز می کنید و بانک شما سالانه ۶ درصد حساب شما را ترکیب می کند. می خواهید بدانید حساب شما بعد از ۲ سال بدون واریز یا برداشت اضافی چقدر رشد خواهد کرد.

سال ۱:

A = 2000000 (1 + 0.06/1) ^ (1 x 1)

A = 2000000 (1.06) ^ (1)

A = 2000000 (1.06)

A = 2,120,000

سال ۲:

A = 2120000 (1 + 0.06/1) ^ (1 x 1)

A = 2120000 (1.06) ^ (1)

A = 2120000 (1.06)

A = 2,247,200

۲,۲۴۷,۲۰۰ – ۲,۱۲۰,۰۰۰ = ۱۲۷,۲۰۰

سال اول حساب شما ۱۲۰ هزار تومان سود تعلق می گیرد که مجموع شما را ۲,۱۲۰,۰۰۰ تومان می کند. در سال دوم، نرخ بهره ۶% برای موجودی حساب جدید شما به مبلغ ۲,۱۲۰,۰۰۰ تومان اعمال می شود و ۱۲۷.۲۰ هزار تومان یا ۷.۲۰ هزار تومان بیشتر از سال قبل بهره خواهد داشت.

علاوه بر محاسبه بهره مرکب، ممکن است بخواهید از قانون ۷۲ استفاده کنید تا تعیین کنید چه زمانی سرمایه گذاری شما دو برابر می شود. معادله فقط با ترکیب سالانه کار می کند و (۷۲/i) است، که در آن i = نرخ بهره است.

مثال ۱: اگر سرمایه گذاری شما دارای نرخ بهره سالانه ۶% باشد، ۷۲/۶ = ۱۲. سرمایه گذاری اولیه شما در عرض ۱۲ سال به دلیل بهره مرکب دو برابر می شود.

مثال ۲: اگر سرمایه گذاری شما دارای نرخ بهره سالانه ۴% باشد، ۷۲/۴ = ۱۸. سرمایه گذاری اولیه شما در ۱۸ سال از بهره مرکب دو برابر می شود.

مثال ۳: اگر سرمایه گذاری شما دارای نرخ بهره سالانه ۱۲% باشد، ۷۲/۱۲ = ۶. سرمایه گذاری اولیه شما در مدت زمان ۶ سال از بهره مرکب دو برابر می شود.

دوره مرکب تعداد دفعاتی در سال است که ترکیبات نرخ بهره وجود دارد. برای ترکیب سالانه، نرخ بهره یک بار ترکیب می شود، بنابراین یک دوره وجود دارد. برای ترکیب ماهانه، نرخ بهره برای ۱۲ “دوره” سال بر ۱۲ تقسیم می شود و هر ماه بر این مقدار ترکیب می شود. برخی از بانک ها ممکن است به صورت روزانه، سه ماهه و شش ماهه ترکیب شوند. با بانک خود تماس بگیرید تا دریابید که سود حساب شما در چه فرکانسی است.

سود مرکب مزایای زیادی دارد، به ویژه برای رشد حساب ها و سرمایه گذاری های شما. همچنین هنگام استفاده از وام ها و کارت های اعتباری، ترکیب کردن دارای معایبی است. در اینجا توضیح داده می شود که چگونه متغیرهای ترکیبی می توانند بر پول شما تأثیر بگذارند.

فرکانس

دوره ها

نرخ بهره

سپرده ها و برداشت ها

مقدار اصلی

ترکیب های مکرر، مانند دوره های روزانه و ماهانه، تأثیر بیشتری بر سرمایه گذاری اصلی خواهد داشت. برای حسابهای پسانداز، ترکیب روزانه نتایج چشمگیری به همراه دارد و به شما کمک میکند بدون سپردهگذاری اضافی، پول خود را افزایش دهید.

هنگام قرض گرفتن پول، بهتر است وام یا کارت اعتباری با دوره مرکب سالانه پیدا کنید تا میزان سودی را که باید بازپرداخت کنید به حداقل برسانید.

هر چه یک مبلغ اصلی طولانی تر باشد، پول بیشتری به دست می آید. این به ویژه برای سرمایه گذاری مفید است و به شما انگیزه ای می دهد تا اجازه دهید پولتان بماند و رشد کند. اما این یک نقطه ضعف برای پول قرض شده است، بنابراین وام های کوتاه تر، مانند وام ۳۶ ماهه به جای ۷۲ ماه، می تواند به کاهش سود تعهدی کمک کند.

نرخ بهره نرخی است که با آن سود اصلی و سود بعدی شما ترکیب می شود. با سرمایه گذاری، نرخ بهره بالاتر به معنای رشد سریع تر حساب است. همچنین به معنای سود بیشتر برای بازپرداخت هنگام اعمال وام است. هنگامی که به دنبال وام و کارت اعتباری هستید، سعی کنید کمترین نرخ بهره را پیدا کنید.

توجه به این نکته ضروری است که گاهی اوقات ترکیب کردن سود از یک نرخ پایین تر، در یک دوره زمانی طولانی، می تواند موجودی بالاتری نسبت به حسابی با نرخ بهره بالاتر در یک دوره کوتاه تر داشته باشد. میتوانید از فرمول بهره مرکب برای تعیین اینکه نرخهای بهره و طول دورههای مختلف بر مبلغ نهایی شما تأثیر میگذارند، استفاده کنید.

اجازه دادن به پول شما بدون برداشت پول برای افزایش بهره ایده آل است. اگر درآمد برداشت کنید، این اثر ترکیبی را کاهش می دهد.

از سوی دیگر، واریز درآمد اضافی، مقدار پولی را که سود به آن اعمال می شود افزایش می دهد، که به رشد سریعتر حساب کمک می کند.

اگر این مقاله را دوست دارید، لطفا آن را با دوستان خود به اشتراک بگذارید.

![دانلود کتاب: فضای مجازی و سلامت روانی [راهکارهای بهبود روانشناختی در دنیای آنلاین]](https://ivsi.ir/wp-content/uploads/2023/05/virtual-space-and-mental-health-book-300x300.webp)