-

خانهخانه

-

مقالاتمقالات

-

فروشگاهفروشگاه

-

طراحی سایتطراحی سایت

-

درباره مادرباره ما

-

حمایت از ماحمایت از ما

-

ارتباط با ماارتباط با ما

ترازنامه ها صورت های مالی اساسی برای مدل سازی حسابداری و مالی در یک سازمان هستند.

صرف نظر از اندازه و ماهیت یک شرکت، ترازنامه ها می توانند اطلاعات مهمی مانند ارزش خالص سازمان، میزان سرمایه ای که در اختیار دارد و محل قرارگیری سرمایه را نشان دهند.

ترازنامه ها به شرکت ها کمک می کند تا دیدی کلی از معاملات تجاری خود داشته باشند، که می تواند هنگام تضمین وام، جستجوی شخصی برای خرید کسب و کار یا هنگام جستجوی سرمایه گذاران جدید مفید باشد.

در این مقاله از ایوسی، ترازنامه ها چیست، توضیح می دهیم که چگونه یک ترازنامه ایجاد کنید و هم یک الگو و هم نمونه ارائه می دهیم تا به شما در ایجاد ترازنامه کمک کند.

ترازنامه یکی از مهم ترین صورت های مالی است که یک شرکت دارد و وضعیت مالی شرکت را در یک مقطع زمانی مشخص بررسی می کند. این بیانیه به مدیریت شرکت و سایر طرف های ذینفع اجازه می دهد تا اطلاعات بیشتری در مورد مالکیت شرکت و بدهی آن به سایر طرف ها در آن تاریخ خاص به دست آورند. ترازنامه برای موارد زیر استفاده می شود:

تعیین وضعیت مالی برای مالکان و مدیریت

اطلاع رسانی وضعیت مالی به ذینفعان و سازمان های دولتی

وضعیت مالی را پیش بینی کنید و تصمیمات و استراتژی های مالی جاری را هدایت کنید

برای تعیین روند و پیشرفت، تاریخچه مالی را معیار و تجزیه و تحلیل کنید

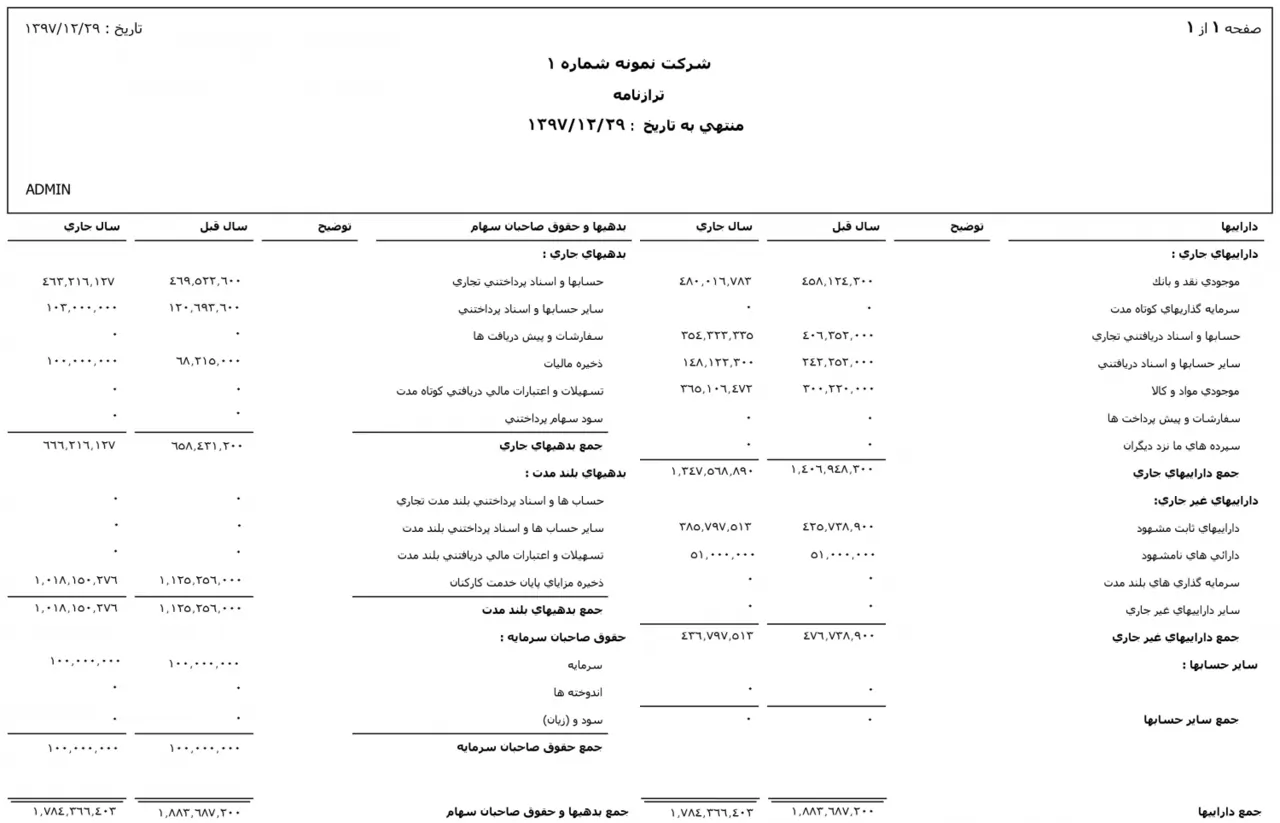

سه جزء اصلی برای گنجاندن در ترازنامه وجود دارد: دارایی ها، بدهی ها و حقوق صاحبان سهام.

هر چیزی که شرکت در اختیار دارد، دارایی محسوب می شود، از جمله آنهایی که به طور بالقوه می توانند فروخته شوند. دارایی ها نیز خدمات خاصی هستند که قبلاً پرداخت شده اند، مانند هزینه های تبلیغاتی پیش پرداخت، هزینه های قانونی، بیمه و اجاره. داراییها را میتوان بر اساس نقدینگی طبقهبندی کرد، یعنی سرعت تبدیل آنها به پول نقد، فروش یا استفاده مستقیم و میتواند به عنوان «جاری» یا «غیر جاری» تعریف شود.

هر دارایی که به طور بالقوه می تواند ظرف یک سال به پول نقد تبدیل شود، “دارایی جاری” نامیده می شود. رایج ترین دارایی های جاری عبارتند از:

پول در حساب جاری شرکت

سرمایه گذاری های کوتاه مدت

اقلام موجودی

حساب های دریافتنی، که کل مبلغی است که در حال حاضر توسط مشتریان شرکت بدهکار است.

هزینه های پیش پرداخت

نقدی، ارز خارجی، سهام، اوراق قرضه

دارایی هایی که به طور بالقوه زمان بیشتری برای تبدیل آنها به پول نقد نیاز است، «دارایی بلندمدت» یا «دارایی غیرجاری» نامیده می شوند. رایج ترین دارایی های غیرجاری عبارتند از:

زمین و ساختمان

تجهیزات و ماشین آلات

مالکیت معنوی، مانند اختراعات و علائم تجاری

سرمایه گذاری بلند مدت

هر چیزی که یک شرکت به شخص ثالث بدهکار است، “مسئولیت” نامیده می شود. درست مانند دارایی ها، بدهی ها معمولاً بر اساس تاریخ سررسیدشان در ترازنامه نمایش داده می شوند.

اگر بدهیها ظرف یک سال سررسید شوند، «بدهی جاری» نامیده میشوند. رایج ترین بدهی های جاری عبارتند از:

حساب های پرداختنی، که کل مبلغ بدهی به تامین کنندگان برای اقلام مختلفی است که به صورت اعتباری خریداری شده اند

دستمزدهای بدهکار به کارمندان برای کارهای گذشته

وام هایی که شرکت باید ظرف یک سال بازپرداخت کند

مالیات های بدهکار

بدهی هایی که سررسید آنها بیش از یک سال است، “بدهی بلندمدت” یا “بدهی غیر جاری” نامیده می شود. رایج ترین بدهی های بلند مدت عبارتند از:

وام های بلندمدت که نیازی به بازپرداخت کامل آنها در یک سال نیست

اوراق قرضه صادر شده توسط شرکت

مرتبط: راهنمای کامل بدهی ها: تعریف و مثال

حقوق صاحبان سهام مجموع پولی است که شرکت در زمان ایجاد ترازنامه دارد. اصطلاح «صاحب صاحبان سهام» برای شرکتهای انحصاری استفاده میشود، در حالی که شرکتها از اصطلاح «صاحب صاحب سهام» استفاده میکنند.

رایج ترین اشکال سهام عبارتند از:

سرمایه ای که مستقیماً توسط مالکان در کسب و کار سرمایه گذاری می شود

سهام خصوصی و دولتی

تمام سودها، یعنی تفاوت بین درآمد کل و کل هزینه ها، از زمان تاسیس شرکت

بیشتر ترازنامه ها بر اساس معادله زیر است:

دارایی ها = بدهی ها + حقوق صاحبان سهام

| ترازنامه املاک و مستغلات xyz ۳۰ مرداد ۱۳۶۴ (سه ماهه دوم) |

|||

|---|---|---|---|

| دارایی های | بدهی ها | ||

| دارایی های جاری | بدهی های جاری | ||

| حساب بانکی | ۳۵۰۰ تومان | حساب های پرداختنی | ۳۵۰۰ تومان |

| حساب های دریافتنی | ۷۳۰۰ تومان | دستمزد قابل پرداخت | ۹۵۰۰ تومان |

| سرمایه گذاری های موقت | ۵۰۰۰ تومان | مالیات های قابل پرداخت | ۶۰۰۰ تومان |

| کل دارایی های جاری | ۱۵۸۰۰ تومان | کل بدهی های جاری | ۱۹۰۰۰ تومان |

| دارایی های غیرجاری | بدهی های غیر جاری | ||

| ویژگی | ۴۷۰۰۰ تومان | اوراق قرضه قابل پرداخت | ۲۵۰۰۰ تومان |

| کل دارایی های غیرجاری | ۴۷۰۰۰ تومان | کل بدهی های غیر جاری | ۲۵۰۰۰ تومان |

| حقوق صاحبان سهام | |||

| سود انباشته | ۱۵۰۰۰ تومان | ||

| منابع مشترک | ۳۸۰۰ تومان | ||

| کل دارایی | ۶۲۸۰۰ تومان | کل بدهی ها و حقوق صاحبان سهام | ۶۲۸۰۰ تومان |

با استفاده از ترازنامه بالا به عنوان مثال، در اینجا نحوه ایجاد ترازنامه خود آورده شده است:

تاریخ و دوره گزارش را تعیین کنید

کل دارایی ها را بیابید

تعداد بدهی ها را تعیین کنید

حقوق صاحبان سهام را محاسبه کنید

حقوق صاحبان سهام و بدهی ها را برای مقایسه با دارایی ها اضافه کنید

برای یک ترازنامه دقیق، تعیین تاریخ گزارش مالی و مدت زمانی که گزارش می دهید بسیار مهم است. به طور معمول، تاریخ گزارش آخرین روز دوره گزارش است. اکثر شرکت ها به صورت فصلی (سه ماهه)، شش ماهه و سالانه گزارش می دهند.

یک ستون “دارایی” در برگه ایجاد کنید. تمام دارایی های جاری شرکت و مبالغ آنها را در بخشی با عنوان “کل دارایی های جاری” فهرست کنید. آنها را با هم جمع کنید و جمع فرعی را وارد کنید.

سپس، تمام دارایی های غیرجاری را فهرست کنید، آنها را جمع کنید و جمع فرعی را در بخشی به نام “کل دارایی های غیرجاری” بگنجانید. در نهایت، دو مجموع فرعی را با هم جمع کنید و نتیجه را به عنوان “کل دارایی ها” در پایین ستون دارایی ها برچسب گذاری کنید.

مشابه بخش دارایی ها، یک ستون بدهی در ترازنامه ایجاد کنید. تمام بدهی های جاری و مبالغ فردی آنها را در برچسب “کل بدهی های جاری” فهرست کنید. سپس میتوانید بدهیهای بلندمدت و مبالغ فردی را در زیر «کل بدهیهای غیرجاری» فهرست کنید. در نهایت، دو جمع فرعی بدهی ها را اضافه کنید و نتایج را به عنوان “کل بدهی ها” در پایین ستون علامت گذاری کنید.

برای یافتن حقوق صاحبان سهام و سود، سود را به حقوق صاحبان سهام اضافه کنید. پس از محاسبه، می توان آن را تحت عنوان «کل بدهی ها و حقوق صاحبان سهام» در ترازنامه قرار داد.

اکنون که تمام عناصر یک ترازنامه در جای خود قرار دارند، تنها کاری که باید انجام دهید محاسبه کل است. یک ترازنامه کامل باید مجموع دارایی ها برابر با مجموع کل بدهی ها و کل حقوق صاحبان سهام باشد. اگر این دو برابر نیستند، بررسی کنید که هر اقلام در ترازنامه حساب شده باشد.

از معادله اساسی حسابداری برای تعادل استفاده کنید

ترازنامه باید به این نتیجه برسد که مجموع دارایی ها برابر با مجموع بدهی ها و حقوق صاحبان سهام است. از فرمول زیر برای تعیین سلامت مالی سازمان خود استفاده کنید:

دارایی = بدهی + حقوق صاحبان سهام

در اینجا یک الگو وجود دارد که می توانید هنگام ایجاد ترازنامه خود از آن استفاده کنید:

| نام شرکت تاریخ ترازنامه |

|||

|---|---|---|---|

| دارایی های | بدهی ها | ||

| دارایی های جاری | بدهی های جاری | ||

| دارایی ۱ | $ | مسئولیت ۱ | $ |

| دارایی ۲ | $ | مسئولیت ۲ | $ |

| دارایی ۳ | $ | مسئولیت ۳ | $ |

| کل دارایی های جاری | $ | کل بدهی های جاری | $ |

| دارایی های غیرجاری | بدهی های غیر جاری | ||

| دارایی ۱ | $ | مسئولیت ۱ | $ |

| کل دارایی های غیرجاری | $ | کل بدهی های غیر جاری | $ |

| حقوق صاحبان سهام | |||

| سود انباشته | $ | ||

| منابع مشترک | $ | ||

| کل دارایی | $ | کل بدهی ها و حقوق صاحبان سهام | $ |

![دانلود کتاب: فضای مجازی و سلامت روانی [راهکارهای بهبود روانشناختی در دنیای آنلاین]](https://ivsi.ir/wp-content/uploads/2023/05/virtual-space-and-mental-health-book-300x300.webp)