-

خانهخانه

-

مقالاتمقالات

-

فروشگاهفروشگاه

-

طراحی سایتطراحی سایت

-

درباره مادرباره ما

-

حمایت از ماحمایت از ما

-

ارتباط با ماارتباط با ما

اکثر مردم سپردهگذاری داراییهای نقدی خود در بانکها را بیش از هر اقدامی دیگر نسبت به این داراییهای خود تایید میکنند و باورشان بر این است که مطمئنترین شیوهی حفظ داراییهای نقدی، بهرهگیری از شرایط ایمن بانکهاست.

اما در حقیقت، با نظر به وضعیت تورمی که هر روزه تاثیر سوء زیادی بر روی ارزش ریالی داراییها میگذارد؛ انتخاب بانکها گزینهی مناسبی به شمار نمیرود. ولی مسئلهی اساسی این است که عمومِ مردم قدرت و جرات دست زدن به سرمایهگذاریهای پرخطر و مملو از ریسک را ندارند.

پس در چنین شرایطی، بهترین گزینه برای عمومِ مردم چیست؟

در پاسخ به سوال فوق، انتخاب اسناد خزانهی اسلامی به جای سپردهگذاری بانکی، جوابی است که میتوان به راحتی داد؛ چراکه این اسناد هم از اطمینان بالایی برخوردار بوده و تقریبا هیچ گونه ریسکی به دنبالشان نیست، و هم بازدهی و سود آنها نسبت به بعضیی از سرمایهگذاریها بویژه همان سپردهگذاری در بانک معمولا خیلی بهتر است و در دورانِ رکود بازارها و تورم، میتواند سود مطمئنی نصیب سرمایهگذارانش کند. حال سوال اینکه، اصلا اسناد خزانهی اسلامی چیست؟

اسناد خزانه اسلامی (Islamic Treasury Documents) که به اختصار به آن “اخزا” نیز گفته میشود یکی از انواع مختلف سرمایهگذاری در اوراق بدهی میباشد که با نظر به ویژگیهای خاصش؛ طرفداران خاص خود را نیز در کشورمان دارد.

این اوراق بیشباهت به سایر اوراق از جمله صُکوک [جمع صک به معنای حواله و برات] یا اوراق اجاره نیست[۱]. اما اخزا یا همان اسناد خزانه تفاوتهای اساسی با بقیهی اوراق دارد. بازدهی اسناد خزانه اسلامی نسبت به بعضی از سرمایهگذاریها همچون سرمایهگذاریهای بانکی بهتر است و در کنار این موضوع، امنیت نسبتا بالایی نیز نسبت به اکثر سرمایهگذاریها دارد.

البته هر نوع سرمایهگذاری به نوبهی خود نیازمند شناخت کافی دارد و اسناد خزانه نیز از این قاعده مستثنی نیست؛ هر چند ریسک و خطرپذیری در سرمایهگذاریِ اخزا معمولا بسیار پایین و ناچیز است، اما بهتر است قبل از ورود به آن اطلاعات جامعی در خصوص این نوع سرمایهگذاری نیز کسب کنید.

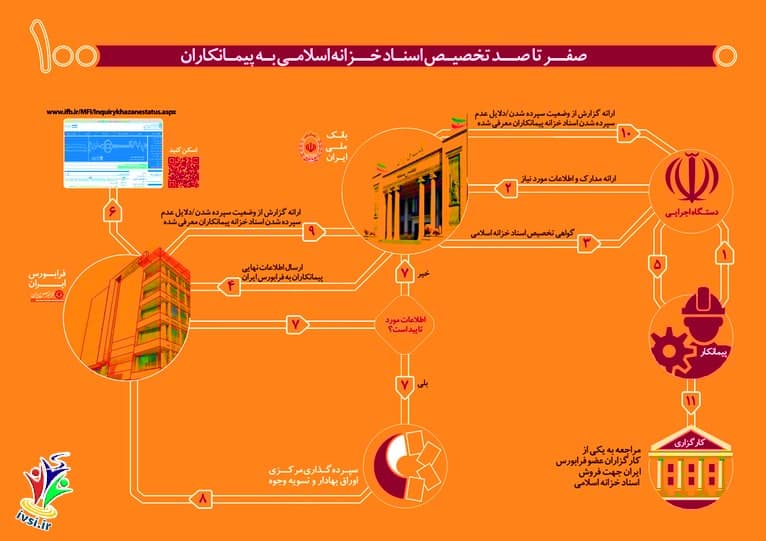

اسناد خزانهی اسلامی یکی از گونههای مختلف سرمایهگذاری است که نوعی اوراق بدهی به شمار میرود و شباهت زیادی با سایر انواع اوراق نیز دارد؛ اما تفاوت اسناد خزانه در این است که این اسناد یک اوراق کاملا دولتی محسوب میشوند و فقط از جانب دولت منتشر میگردند.

در واقع این نوع اوراق نیز همچون بقیهی اوراق دیگر، به منظور تامین نیازهای مالی دولت منتشر میگردد؛ با این تفاوت که در اینجا تاکید روی بازپرداخت بدهیهای پیمانکاران دولت میباشد.

برای درک بهتر: فرض کنید بایستی دولت بدهیهای پیمانکاران خود را تا مدت زمانی مشخص پرداخت نماید؛ که هر کدام از این پیمانکاران بخشی از پروژههای عمرانی و خدماتی دولت را انجام دادهاند.

اما دولت در آن زمان قدرت پرداخت بدهیهایش را نداشته و لذا به پیمانکاران اعلام میکند در حال حاضر قادر به پرداخت بدهی آنها نیست؛ اما در عوض اوراقی به نام اسناد خزانه را در اختیار پیمانکاران قرار میدهد که بر طبق آن، دولت تعهد میدهد بدهیهایش را تا تاریخ مذکور پرداخت نماید.

در چنین شرایطی، پیمانکاران نیز میتوانند اوراق از طریق فرابورس با فروش این به عموم مردم، هر چه زودتر طلب خود را وصول کنند و به پول خود برسند؛ اما آنها مبلغ کمتری را نسبت به ارزش سررسید اسناد دریافت خواهند کرد.

به عنوان مثال، اگر قرار بر این باشد یک پیمانکار منطبق با اسناد خزانهی اسلامی به تاریخ سررسیدِ سال بعد ده میلیارد ریال دریافت نماید، قادر است آن را هماکنون (و یا هر زمان که مایل بود) از طریق فرابورس به قیمتی کمتر به فروش برساند (متناسب با زمانی که اسناد خود را نقد میکند، مبلغ متفاوت خواهد بود). اما در عوض زودتر به نقدینگی موردنیازش دست پیدا کند.

در این میان، شما نیز میتوانید به عنوانِ یک سرمایهگذار با خرید این اوراق، آنهم با قیمتی کمتر از تاریخ سررسیدش، به یک سود منطقی دست پیدا کنید؛ و این سود همان مابهالتفاوت بین مبلغ سررسید اسنادِ خزانه و مبلغ واقعی خریدشان است.

بنابراین اسناد خزانه همانند سایر اوراق دیگر هیچگونه کوپن سودی ندارند. بلکه سود سرمایهگذار ناشی از مابالتفاوت ارزش اسمی و ارزش خرید اسناد است. از همین رو به لحاظ شرعی و اسلامی نیز یک سرمایهگذاری مورد تایید است.

و با نظر به اینکه سرمایهگذاران سود اسناد خزانهی خود را در تاریخ سررسید از دولت دریافت میکند؛ لذا ریسک سرمایهگذاری در سرمایهگذاریِ اخزا نیز بسیار پایین است.

از منظر دستهبندی انواع مدلهای سرمایهگذاری، خرید اسناد خزانه همانند سایر اوراق بدهی، یکی از انواع سرمایهگذاری کوتاهمدت به شمار میرود.

میتوان با نظر به آنچه که در بالا گفته شد، اسناد خزانه را یک معاملهی برد-برد میان دولت، پیمانکار و سرمایهگذار قلمداد کرد؛ چرا که در این بین هم دولت کسری بودجهی خود را تأمین مینماید، هم پیمانکار قادر خواهد بود طلب خودش را زودتر از موعد مقرر (و البته با اندکی پایینتر از قیمت اصلی) دریافت نماید و هم سرمایهگذار میتواند یک سرمایهگذاری کمخطر و نسبتا سودآور را رقم بزند.

لازم به ذکر است خرید اوراق بهادار و متناسب با آن، خرید اسناد خزانهی اسلامی نیز همچون هر سرمایهگذاری دیگری دارای مزایا و مشکلات خاص خودش است. پس اگر شما قصد سرمایهگذاری در آن را دارید بایستی هم اطلاع از این معایب و محاسن داشته باشید و هم متناسب با میزان سرمایه، وضعیت سایر بازارهای سرمایه و ویژگیهای شخصیتی خودتان؛ دست به سرمایهگذاری بزنید. در اینجا به محاسن و معایب شاخص این نوع سرمایهگذاری اشاره شده است:

یکی از سوالات متداول سرمایهگذاران اوراق اخزا (اسناد خزانهی اسلامی) در مورد مقدار بازدهی آن است؛ که اگرچه بازدهی و سود این اوراق در یک بازهی خاص بوده، اما میتواند این میزان تحت تاثیر برخی فاکتورها متغیر باشد.

بنابراین باید برای مشخص کردن میزان سود اسناد خزانهی اسلامی، همواره چندین نکته را مدنظر داشته باشید:

همانطور که در بالا عنوان شد، بازدهی اوراق اخزا میتواند تحت تاثیر تاریخ خرید، تاریخ سررسید و …. مقداری متفاوت باشد؛ لذا به منظور مشخص کردن مقدار نسبتا دقیق سود اسناد خزانه لازم است از فرمول زیر استفاده نمایید.

YTM: (F/P)(T/N)-۱

که با جایگذاری مقادیر گوناگون در فرمول فوق؛ مقدار سود اوراق اخزا به دست خواهد آمد؛ هر کدام از مقادیر در این فرمول به قرار زیر هستند:

البته شما از طریق سایت FIPIRAN نیز میتوانید نسبت به محاسبهی سود این اسناد اقدام نمایید؛ در این سایت شما قادر خواهید بود به راحتی ارزش اسناد خزانهی اسلامی در فرابورس را رصد نمایید.

خرید و فروش اوراق اخزا از طریق بازار فرابورس ایران صورت میگیرد؛ از همین رو فرد بایستی ابتدا به یکی از کارگزاریهای فرابورس ایران مراجعه کرده و به صورت فیزیکی درخواست دهد.

البته به همین خاطر نیز لازم است افراد کد بورسی داشته باشند و در صورت فقدان کد بورسی بایستی نسبت به دریافت کد از طریق یکی از همین کارگزاریها اقدام نمایند؛ پس از دریافت کد بورسی امکان خرید و فروش اسناد خزانه برایشان فراهم خواهد بود.

فرایند خرید اسناد خزانهی اسلامی تا حد زیادی مشابه با بقیهی اوراق بهادار همچون اوراق مشارکت، اوراق اجاره و سایر اوراق است؛ البته ممکن است تفاوتهای جزئی نیز در این روند وجود داشته باشند.

[۱] – صکوک اوراق بهادار با ارزش مالی یکسانی است که قابل معامله در بازارهای مالی میباشد.

و اوراق اجاره اوراقی است که در حکم بدهی برای شرکت بوده و دارندهی این اوراق مالکیتِ مشاع نسبت به داراییهای پایه آن دارد.

![دانلود کتاب: فضای مجازی و سلامت روانی [راهکارهای بهبود روانشناختی در دنیای آنلاین]](https://ivsi.ir/wp-content/uploads/2023/05/virtual-space-and-mental-health-book-300x300.webp)