-

خانهخانه

-

مقالاتمقالات

-

فروشگاهفروشگاه

-

طراحی سایتطراحی سایت

-

درباره مادرباره ما

-

حمایت از ماحمایت از ما

-

ارتباط با ماارتباط با ما

نسبت های حاشیه سود هنگام تعیین سلامت مالی کلی شرکت بسیار ارزشمند هستند. این محاسبات در امور مالی شرکت بسیار رایج هستند اما می توانند برای اندازه گیری سودآوری شرکت شما نیز مفید باشند.

در این مقاله از ایوسی، ما توضیح میدهیم که نسبت حاشیه سود چیست، نحوه محاسبه و تفسیر نتایج را بررسی میکنیم، انواع مختلف نسبتهای حاشیه سود را فهرست میکنیم و نمونهای از این مفهوم را ارائه میکنیم.

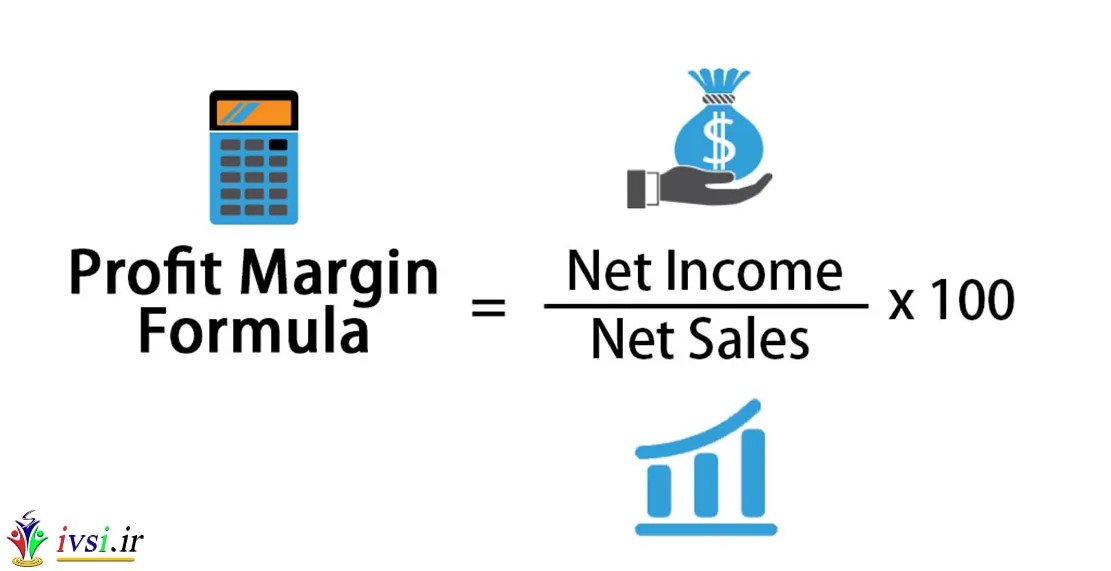

حاشیه سود نسبت سود باقی مانده از فروش پس از پرداخت تمام هزینه ها است. شما می توانید نسبت حاشیه سود را با کم کردن هزینه ها از کل درآمد محاسبه کنید و سپس این عدد را بر کل هزینه ها تقسیم کنید. فرمول این است:

(کل درآمد – مجموع هزینه ها) / مجموع درآمد

نسبت حاشیه سود به صورت درصد نشان داده می شود. نام های دیگر حاشیه سود عبارتند از: نسبت حاشیه سود، نسبت سود ناخالص و نسبت فروش. نسبت حاشیه سود یک شرکت می تواند نشان دهد که شرکت تا چه اندازه امور مالی خود را به خوبی مدیریت می کند.

نسبت حاشیه سود اغلب توسط سرمایه گذاران و اعتباردهندگان برای تعیین توانایی شرکت در تبدیل سود حاصل از فروش به درآمد خالص استفاده می شود. طلبکاران به این ارقام علاقه مند هستند تا بتوانند اطمینان حاصل کنند که یک شرکت پول کافی برای بازپرداخت وام های خود دارد، در حالی که سرمایه گذاران به دنبال اطمینان از وجود سود کافی برای توزیع سود سهام هستند.

به عبارت دیگر، این منابع خارجی به دنبال اثباتی هستند که سازمان به طور کارآمد اداره می شود. در مواردی که حاشیه سود بهویژه کم است، نشاندهنده این است که شرکت باید هزینههای خود را با تنظیم بودجه سختتر کاهش دهد.

مطالب مرتبط: با شغل حسابداری آشنا شوید

اگرچه سه روش مختلف برای محاسبه نسبت حاشیه سود یک شرکت وجود دارد، در اینجا مراحل محاسبه به سادهترین شکل آمده است:

ابتدا باید میزان فروش خالص شرکت را با پیروی از این فرمول تعیین کنید:

فروش خالص = درآمد – بازگشت، بازپرداخت و تخفیف

در مرحله بعد، درآمد خالص را با استفاده از این فرمول محاسبه می کنید:

درآمد خالص = درآمد – کل هزینه ها

در نهایت، پس از محاسبه درآمد خالص و فروش خالص، می توانید نسبت حاشیه سود را با استفاده از این محاسبه بیابید:

حاشیه سود = (درآمد خالص / فروش خالص) x 100

مرتبط: ۶ مهارت اساسی حسابداری

نسبت حاشیه سود تعیین می کند که چه درصدی از فروش یک شرکت شامل درآمد خالص است. به زبان ساده، اندازه گیری میزان سود حاصل از فروش یک شرکت را ارائه می دهد. این عدد برای تعیین میزان مدیریت مالی یک سازمان مفید است.

شرکت ها برای نسبت های حاشیه سود بالاتر تلاش می کنند که به این معنی است که سود آنها از هزینه های آنها بیشتر می شود. آنها این نسبت های بالاتر را با کاهش هزینه ها یا افزایش درآمد انجام می دهند. اگرچه ایجاد درآمد بیشتر یک راه حل ترجیحی خواهد بود، اما اغلب دشوارتر از کاهش بودجه هزینه است. بنابراین، اکثر شرکت ها برای بهبود سودآوری خود هزینه ها را کاهش می دهند.

علاوه بر این، از این رقم می توان برای مقایسه عملکرد فعلی و گذشته یک شرکت و همچنین برای مقایسه شرکت های هم اندازه در همان صنعت استفاده کرد.

سه سطح عمده برای محاسبه سود شرکت در صورت سود و زیان آن وجود دارد:

حاشیه سود ناخالص

حاشیه سود عملیاتی

حاشیه سود خالص

سود ناخالص ابتدایی ترین سطح حاشیه سود است، در حالی که سود خالص جامع ترین سطح است. این نسبت های مالی هم ساده و هم در امور مالی شرکت بسیار رایج هستند.

اگرچه هر سه سطح در روش دقیق متفاوت هستند، اما همه آنها حاشیه سود متناظری را به اشتراک می گذارند که با تقسیم رقم سود بر درآمد شرکت و سپس ضرب کردن نتیجه در ۱۰۰ به دست می آید. در اینجا نگاهی عمیق به هر سه نوع حاشیه سود آورده شده است:

حاشیه سود ناخالص ساده ترین و اساسی ترین راه برای محاسبه سودآوری است زیرا سود را به عنوان هر درآمدی تعریف می کند که پس از محاسبه بهای تمام شده کالای فروخته شده باقی می ماند که اغلب به عنوان COGS یا هزینه های متغیر شناخته می شود.

بهای تمام شده کالای فروخته شده به هر هزینه ای اطلاق می شود که مستقیماً به ساخت یا تولید یک محصول مربوط می شود، مانند دستمزد پرداخت شده و مواد اولیه استفاده شده در طول فرآیند. با این حال، این رقم شامل مالیات، بدهی، هزینه های ثابت، هزینه های سربار و هزینه های یکبار مصرف نمی شود. به طور مشابه، هزینههای متغیر هزینههایی هستند که در طول یک فرآیند متحمل میشوند و میتوانند با نرخ تولید یا خروجی نوسان داشته باشند. شرکت هایی که در تولید یا ساخت شرکت نمی کنند، به جای هزینه های متغیر یا بهای تمام شده کالای فروخته شده، از هزینه درآمد یا هزینه لازم برای فروش استفاده می کنند.

مرتبط: سود ناخالص: تعریف و نحوه محاسبه آن

برای محاسبه حاشیه سود ناخالص باید سه مرحله را دنبال کنید:

شما این کار را با دنبال کردن این معادله انجام می دهید:

سود ناخالص = درآمد – (مواد مستقیم + نیروی کار مستقیم + سربار کارخانه)

شما فروش خالص را با پیروی از این فرمول محاسبه می کنید:

فروش خالص = درآمد – هزینه کمک هزینه فروش، بازده و تخفیف

سپس با دنبال کردن این محاسبه، حاشیه سود ناخالص را پیدا خواهید کرد:

حاشیه سود ناخالص = (سود ناخالص / فروش خالص) x 100

محاسبه حاشیه سود عملیاتی کمی پیچیدهتر از حاشیه سود ناخالص است زیرا هزینههای روزانه تجاری مانند هزینههای فروش، اداری، عملیاتی و هزینههای سربار را محاسبه میکند.

همچنین شامل استهلاک داراییهای یک شرکت میشود، اما همچنان هزینههای غیرعملیاتی مانند بدهیها و مالیات را شامل نمیشود. این معیار سودآوری، سود عملیاتی شرکت را بر درآمد آن تقسیم میکند و تصویر واضحی از درصد هر ریالی که پس از پرداخت هزینههای عملیاتی کسبوکار باقی میماند، ارائه میکند. دو مرحله برای محاسبه حاشیه سود عملیاتی وجود دارد:

فرمول این کار صرف نظر از صنعت یکسان است. با این حال، عناصر درگیر می توانند متفاوت باشند.

بهای تمام شده کالای فروخته شده = شروع موجودی + خرید – موجودی نهایی

مرتبط: نحوه محاسبه بهای تمام شده کالای تولید شده (COGM)

سپس می توانید حاشیه سود عملیاتی را با پیروی از این فرمول محاسبه کنید:

حاشیه سود عملیاتی = ((درآمد + COGS – هزینه های اداری و فروش) / درآمد) x 100

پیچیده ترین و جامع ترین نسبت سودآوری، حاشیه سود خالص است. این کل درآمد باقی مانده پس از محاسبه تمام جریان های درآمد و هزینه ها، از جمله COGS و هزینه های عملیاتی را نشان می دهد. با این حال، برخلاف دو نسبت قبلی، نسبت حاشیه سود خالص درآمد حاصل از سرمایه گذاری، پرداخت های یکباره، مالیات و بدهی را نیز در نظر می گیرد. بنابراین، این محاسبه یک حساب دقیق از توانایی کلی یک شرکت برای تبدیل درآمد خود به سود ارائه می دهد.

دو مرحله برای تعیین حاشیه سود خالص یک شرکت وجود دارد:

با پیروی از این فرمول متوجه می شوید:

سود خالص = درآمد – (COGS + استهلاک + استهلاک + هزینه بهره + مالیات + سایر هزینه ها)

برای محاسبه حاشیه سود خالص، این محاسبه را کامل کنید:

حاشیه سود خالص = (سود خالص / درآمد) x 100

در اینجا نمونه ای از نسبت حاشیه سود استفاده شده است:

لوازم نظافت xyz محصولات تمیز کننده صنعتی را به رستوران ها و بارها می فروشد. کایلا کسب و کار خود را ۱۰ سال پیش آغاز کرد و سال گذشته بهترین فروش خود را تجربه کرد. فروش خالص او ۱,۰۰۰,۰۰۰,۰۰۰ تومان با درآمد خالص ۱۰۰,۰۰۰,۰۰۰ تومان بود.

با استفاده از این ارقام، نسبت حاشیه سود او برای سال گذشته به شرح زیر است:

(۱۰۰۰۰۰۰۰۰ / ۱۰۰۰۰۰۰۰۰۰ ) × ۱۰۰ = ۱۰%

همانطور که این نسبت نشان می دهد، xyz توانست ۱۰٪ از فروش خود را به سود تبدیل کند. امسال اما فروش خالص xyz میزان ۸۰۰۰۰۰۰۰۰ تومان با درآمد خالص ۲۰۰۰۰۰۰۰۰ تومان بود. در اینجا نسبت حاشیه سود او برای سال جاری است:

(۲۰۰۰۰۰۰۰۰ / ۸۰۰۰۰۰۰۰۰ ) ۱۰۰ = ۲۵%

اگرچه xyz فروش کمتری داشت، اما توانست هزینههای خود را کاهش دهد و به او اجازه داد تا فروش بیشتری را به سود تبدیل کند.

![دانلود کتاب: فضای مجازی و سلامت روانی [راهکارهای بهبود روانشناختی در دنیای آنلاین]](https://ivsi.ir/wp-content/uploads/2023/05/virtual-space-and-mental-health-book-300x300.webp)