بسیاری از شرکت ها از نقل و انتقالات خانه تسویه خودکار (ACH: automated clearing house) که به عنوان پرداخت مستقیم نیز شناخته می شود، برای پرداخت سریع و آسان به کارمندان و فروشندگان استفاده می کنند. اگر چک حقوق خود را از طریق واریز مستقیم دریافت کنید، ممکن است پرداخت های ACH را دریافت کنید.

در این مقاله از ایوسی، نحوه عملکرد انتقالهای ACH را توضیح میدهیم و به سؤالات رایج پاسخ میدهیم تا به شما در درک بهتر این شکل پرداخت کمک کند.

انتقال ACH چیست؟

انتقال ACH یک انتقال الکترونیکی پول از یک موسسه مالی به موسسه مالی دیگر است که از طریق شبکه خانه تسویه خودکار پردازش می شود. هزاران بانک به شبکه خانه تسویه خودکار تعلق دارند و می توانند وجوه را به سرعت، ایمن و ارزان از یکی به دیگری منتقل کنند. شبکه ACH توسط انجمن ملی تسویه حساب خودکار (NACHA) مدیریت میشود و تراکنشهای ACH جایگزینی برای پرداخت با پول نقد، چک و کارتهای اعتباری یا نقدی هستند.

شرکت ها و نهادهای دولتی ممکن است از سپرده های مستقیم ACH برای موارد زیر استفاده کنند:

-

چک حقوق کارمندان

-

بازپرداخت هزینه های کارکنان

- پرداخت سالیانه

-

بازپرداخت مالیات

-

پرداخت بهره

- منافع دولت

افراد ممکن است از پرداخت های ACH برای موارد زیر استفاده کنند:

-

پرداخت صورتحساب به صورت آنلاین از حساب بانکی

-

مشارکت در حساب های بازنشستگی یا پس انداز

-

با استفاده از اپلیکیشن های پرداخت اجتماعی برای مردم پول بفرستید

-

انتقال پول بین حساب های بانکی

هنگامی که از طریق ACH پول ارسال یا دریافت می کنید، وجوه به ترتیب به عنوان پرداخت مستقیم یا سپرده مستقیم در حساب بانکی شما ظاهر می شود.

تراکنش های ACH چگونه کار می کنند؟

برای اینکه تراکنش های ACH کار کنند، ابتدا باید اطلاعات بانکی خود را ارائه دهید یا اجازه دهید پول از حساب شما برداشت شود. می توانید این کار را به صورت آنلاین، تلفنی یا با پر کردن مدارک مربوطه انجام دهید. اگر میخواهید پرداختهای ACH را انجام دهید – برای مثال برای پرداخت قبوض مکرر – آنها را با استفاده از موارد زیر تنظیم کنید:

-

ارائه شماره حساب جاری و شماره مسیریابی بانک شما

-

امضای فرم مجوز ACH که به صورتحساب یا گیرنده اجازه میدهد از حساب بانکی شما پرداخت کند

-

یک تا چهار روز منتظر بمانید تا پول از حساب شما خارج شود

پرداخت های ACH می تواند به صورت خودکار باشد، مانند هر ماه، یک بار پرداخت یا درخواستی. اگر می خواهید مطمئن شوید که صورتحساب های معمولی مانند بیمه یا وام مسکن خود را به موقع پرداخت می کنید، پرداخت های خودکار ACH مفید هستند. پرداخت های درخواستی به شما کنترل بیشتری بر تراکنش ها می دهد زیرا هر بار که پرداختی انجام می دهید باید اجازه انتقال پول را بدهید.

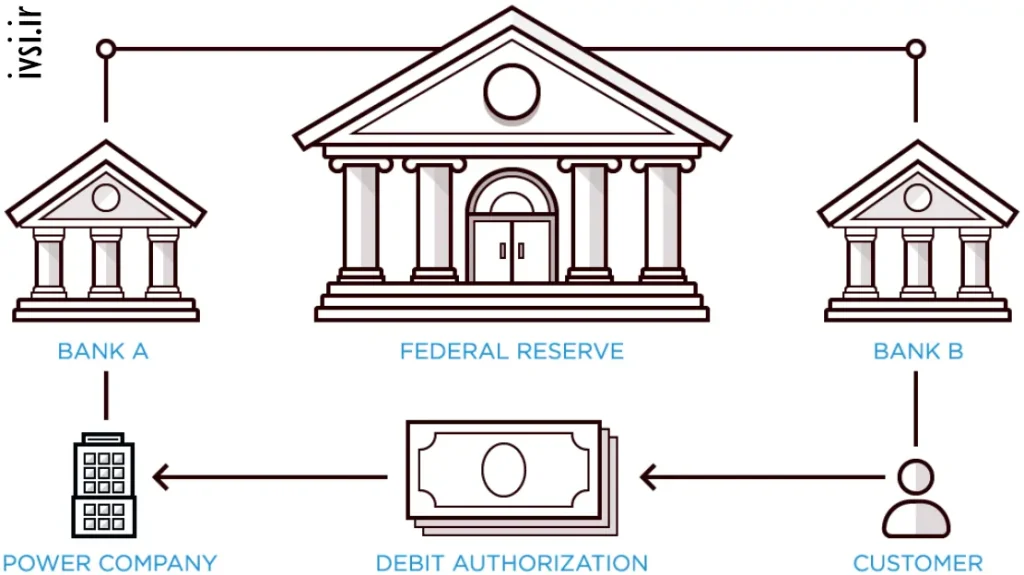

سپرده های ACH از شرکت ها به فروشندگان یا کارمندان به طور مشابه کار می کنند. مراحل شامل:

-

ارائه شماره حساب جاری و شماره مسیریابی بانک به کارفرمای خود.

-

در روز پرداخت، کارفرمای شما یک فایل ACH الکترونیکی را به بانک خود ارسال می کند که شامل نام، شماره بانکی و مبلغ تراکنش شما است.

-

یک تا چهار روز بعد، پول به عنوان اعتبار ACH در حساب شما ظاهر می شود.

کل فرآیند به صورت خودکار و الکترونیکی است.

مزایای تراکنش های ACH چیست؟

از مزایای تراکنش های ACH می توان به سرعت، راحتی و هزینه کم اشاره کرد. دلایلی که بسیاری از شرکت ها و افراد از ACH استفاده می کنند عبارتند از:

-

سهولت در ارسال و دریافت پول: تراکنشهای ACH نیاز به نوشتن، پست و واریز چکهای کاغذی را از بین میبرند، که هم برای کارفرمایان و هم برای افراد دریافتکننده چک میتواند زمانبر باشد.

-

صرفه جویی در هزینه پست: از آنجایی که تراکنش های ACH الکترونیکی هستند، برای ارسال پرداخت ها نیازی به خرید تمبر یا پرداخت هزینه پست ندارید.

-

قابلیت اطمینان: با تراکنشهای ACH، خطر تاخیر یا گم شدن پرداختها از طریق نامه را ندارید. شما همچنین می توانید آنها را به راحتی از طریق بانک خود ردیابی کنید.

-

ریسک کم: تراکنش های ACH معمولاً بسیار ایمن هستند. اطلاعات مالی شما به طور ایمن ذخیره می شود و خطر گم شدن یا سرقت چک های کاغذی حاوی شماره حساب بانکی شما را ندارید. همچنین، قانون فدرال از شما در برابر اشتباهات یا کلاهبرداری در حساب خود محافظت می کند.

-

کارمزد کم: تراکنشهای ACH دارای کارمزد کمتری در هر پرداخت نسبت به حوالههای سیمی یا کارتهای اعتباری یا نقدی هستند. هزینه های انتقال ACH معمولاً کمتر از ۱ دلار یا حدود ۱ دلار هزینه پردازش است. برخی از تراکنشهای ACH، مانند پرداخت قبض و واریز مستقیم چک حقوق، رایگان هستند.

-

صورتحساب تکراری: میتوانید تراکنشهای تکرارشونده ACH را برای پرداخت به موقع صورتحسابها تنظیم کنید و از پرداخت هزینههای از دست رفته جلوگیری کنید. شرکت ها می توانند صورتحساب ACH را تنظیم کنند تا به مشتریان یادآوری کنند که پرداخت های خود را نیز به موقع انجام دهند.

-

به نفع محیط زیست: تراکنش های ACH سازگار با محیط زیست هستند زیرا مصرف کاغذ و سوخت مورد نیاز برای حمل و نقل پرداخت ها از طریق پست را کاهش می دهند.

معایب تراکنش های ACH چیست؟

تراکنشهای ACH اگرچه برای بسیاری از انواع پرداخت مفید و سودمند هستند، اما دارای معایبی هستند. این شامل:

-

نگرانیهای امنیتی: با تراکنشهای ACH، شما حساب بانکی و شمارههای مسیریابی خود را میدهید و به شخص دیگری اجازه میدهید به حساب شما دسترسی داشته باشد.

-

محدودیتهای تراکنش: برخی از بانکها محدودیتهایی را برای میزان پولی که میتوانید با استفاده از انتقال ACH در هر تراکنش، روز، هفته یا ماه ارسال کنید، تعیین میکنند. بانک ها همچنین ممکن است از تراکنش های بین المللی ACH خودداری کنند.

-

خطر اضافه برداشت: اگر وجوه کافی در حساب تعیینشده خود برای پرداخت ندارید، میتواند مانند چک کاغذی بازگردد و منجر به کارمزد شود.

-

فراموش کردن پرداختهای خودکار: ممکن است فراموش کنید که یک پرداخت مکرر قبض را از طریق ACH تنظیم کردهاید و همچنان برای سرویسی که دیگر استفاده نمیکنید پرداخت کنید.

انتقالات ACH در مقابل حواله های سیمی

تراکنش های ACH از نظر سطح امنیت، راحتی و هزینه با سایر تراکنش ها متفاوت هستند. انتقالات سیمی فوری تر از تراکنش های ACH است و بسیاری از افراد در صورت نیاز به خدمات یک روزه از آن استفاده می کنند. با این حال، هر دو بانک فرستنده و گیرنده، هزینه هایی را برای حواله های سیمی دریافت می کنند که می تواند به طور قابل توجهی بالاتر از هزینه های ACH باشد. هزینه انتقال سیمی می تواند از ۱۰ دلار تا بیش از ۷۵ دلار برای نقل و انتقالات بین المللی باشد. علاوه بر این، اگر مشکوک به خطا یا تقلب هستید، میتوانید تراکنشهای ACH را معکوس کنید، اما نمیتوانید انتقالهای سیمی را معکوس کنید.

انتقالهای ACH در مقابل چکهای الکترونیکی

چک های الکترونیکی شکل دیجیتالی چک کاغذی مشابه ACH هستند که به صورت الکترونیکی پول را بین دو حساب بانکی جابجا می کند. در حالی که اساساً تفاوت زیادی بین انتقال های ACH و چک های الکترونیکی وجود ندارد، چک های الکترونیکی، تک پرداخت هستند. همچنین برخلاف تراکنشهای ACH، چکهای الکترونیکی اطلاعات بانکی شرکت یا افراد را برای استفاده در آینده یا مکرر ذخیره نمیکنند. به عبارت دیگر، eCheck فقط نوع خاصی از پرداخت ACH است.

انتقالهای ACH در مقابل کارتهای نقدی

کارت های نقدی نیز به صورت الکترونیکی بین حساب های بانکی پول منتقل می کنند. کارتهای نقدی معمولاً در زمان واقعی پردازش میشوند، و بنابراین وجوه زودتر از انتقال ACH در دسترس هستند، که پردازش آن ممکن است تا چهار روز طول بکشد. تراکنشهای کارت بدهی معمولاً از طریق شخص ثالث انجام میشود، اما این باعث میشود کارمزد بدهی بالاتر از کارمزد ACH باشد. حل اختلاف باید از طریق این شخص ثالث نیز انجام شود.

نقل و انتقالات ACH در مقابل EFTها

EFT یا انتقال وجه الکترونیکی، دقیقاً همان چیزی است که به نظر می رسد: پرداخت های الکترونیکی از یک حساب به حساب دیگر. می توانید پول را بین دو حساب در یک بانک یا بین مؤسسات مالی مختلف انتقال دهید. انتقال ACH یکی از انواع محبوب EFT است، مانند سایر انواع تراکنش های الکترونیکی که در بالا ذکر شد.