هنگامی که در حال تحقیق در مورد مشاغل مربوط به مدیریت موجودی یا دارایی هستید، ممکن است کارفرمایان را ببینید که به دنبال نامزدهایی با دانش روش FIFO هستند. حتی اگر تجربه مستقیم با روش FIFO ندارید، باز هم می توانید درک درستی داشته باشید که به شما امکان می دهد هوشمندانه در مورد موضوع صحبت کنید.

برای کمک به شما در به دست آوردن این درک، این مقاله از ایوسی روش FIFO و نحوه مقایسه آن با انواع دیگر سیستم ها را تشریح می کند.

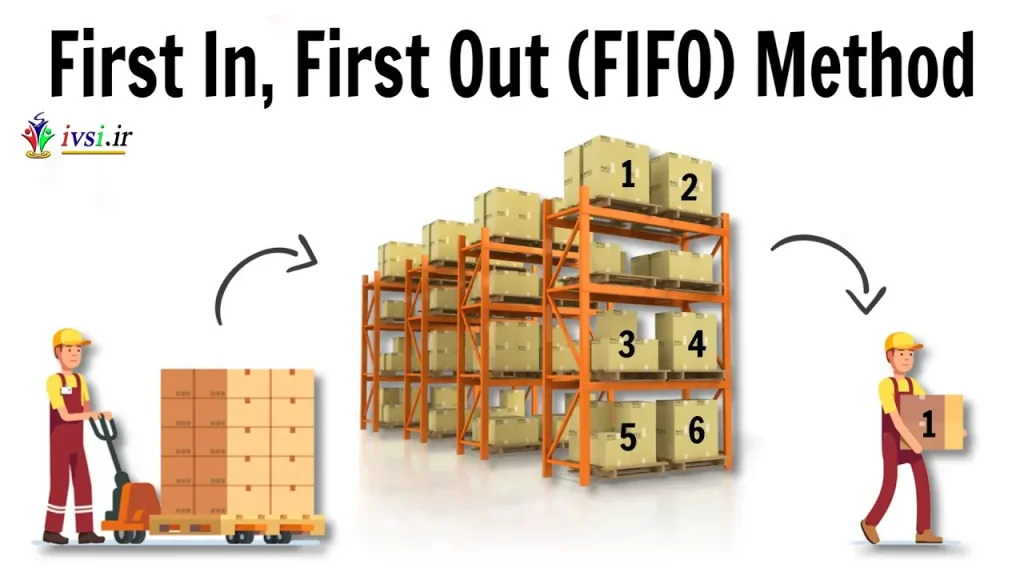

حسابداری FIFO چیست؟

FIFO مخفف عبارت “First In, First Out” است. این سیستمی است برای مدیریت و ارزش گذاری دارایی ها. FIFO فرض می کند که کسب و کار شما ابتدا از محصولات ساخته شده یا به دست آمده استفاده می کند یا می فروشد. راه دیگر برای بیان مفهوم FIFO این است که انتظار می رود اولین اقلامی که در موجودی قرار می گیرند اولین مواردی باشند که خارج می شوند. تعریف موجودی شامل کالاهایی است که قصد فروش آنها را دارید، خواه شرکت شما آنها را تولید کرده باشد یا آنها را برای فروش مجدد خریداری کرده است.

به عنوان مثال، اگر کسب و کار شما موتورهایی برای خودروهای سواری میسازد و از روش FIFO استفاده میکند، سیستم حسابداری شما فرض میکند که موتورهایی که در ماه گذشته ساختهاید، قبل از موتورهایی که اخیرا ساخته شدهاند، برای خریداران ارسال میشوند. در پایان سال، زمانی که زمان شمارش موجودیها فرا میرسد، FIFO فرض میکند که آنچه در دسترس است شامل کالاهایی است که اخیراً در موجودی قرار داده شده است.

یک نکته مهم که باید به خاطر بسپارید این است که سیستم FIFO مجموعه ای از فرضیات در مورد نحوه عملکرد کسب و کار شما است. این به حمل و نقل محصولات فیزیکی گسترش نمی یابد. در عمل، شرکت می تواند دارایی ها را به ترتیب متفاوتی جابجا کند. با این حال، در پایان سال، یا هر زمان که مقداری برای موجودی مورد نیاز است، FIFO از فرض First In, First Out برای انجام محاسبات استفاده می کند.

FIFO چه تفاوتی با روش های دیگر دارد؟

رایج ترین جایگزین برای روش حسابداری FIFO، روش LIFO است. LIFO مخفف Last In, First Out است. این روش فرض می کند که آخرین محصولاتی که وارد موجودی می شوند ابتدا خارج می شوند. اگر به مثال قبلی ادامه دهیم، ارزش موجودی شما بر اساس هزینه تولید موتورهایی است که دیروز ساختید در مقابل هزینه ساخت موتورهایی که ماه گذشته ساختید.

جایگزین دیگری برای روش های FIFO یا LIFO، موجودی میانگین هزینه است. این روش میانگین بهای تمام شده را با تقسیم هزینه تولید همه کالاهای موجود در موجودی فعلی بر تعداد آن اقلام موجود برای فروش محاسبه می کند. سپس این هزینه برای همه موارد اعمال می شود. از نظر دقت، روش موجودی میانگین هزینه تعادلی بین FIFO و LIFO ایجاد می کند.

ردیابی موجودی خاص روش دیگری برای ارزیابی موجودی است. برای اینکه یک شرکت از این روش استفاده کند، باید هزینه تمام اجزایی را که برای یک محصول نهایی وارد می شود، بداند. این اطلاعات به شرکت اجازه می دهد تا هزینه دقیق تولید یک کالای خاص را که فرآیند پیچیده تری است، پیگیری کند. اگر همه این اطلاعات را ندارید، FIFO، LIFO یا روش موجودی میانگین هزینه انتخاب بهتری است.

چرا روش ارزیابی موجودی که انتخاب می کنید برای کسب و کار شما اهمیت دارد؟

روش ارزیابی موجودی که انتخاب میکنید یک تعریف عملیاتی برای چندین عامل مرتبط با کسبوکارتان به شما میدهد. داده های به دست آمده از ارزش گذاری به شما این توانایی را می دهد که مهارت های تفکر انتقادی را در تصمیم گیری های استراتژیک حیاتی به کار ببرید.

اینکه چگونه یک شرکت ارزش موجودی موجود را ارزیابی میکند، بر محاسباتی که سود را تعیین میکند، تأثیر میگذارد، که به نوبه خود بر میزان مالیات بر درآمد شرکت تأثیر میگذارد. خدمات درآمد داخلی (IRS) به شرکت اجازه می دهد تا هزینه موجودی را از درآمد مشمول مالیات خود کسر کند. سود کمتر برابر است با یک صورت حساب مالیاتی کمتر.

در صورت خرید یا فروش یک تجارت، روش ارزش گذاری موجودی نیز ضروری است. چنین معامله ای شامل ارزیابی موجودی موجود به اضافه هرگونه هزینه مرتبط مانند فضای ذخیره سازی، نگهداری موجودی و هزینه های نیروی کار مرتبط با موجودی است. زمانی که خریدار و فروشنده بتوانند در مورد روش ارزش گذاری به توافق برسند، مذاکرات پیرامون این جنبه از فروش بسیار ساده تر است.

جریان نقدی نیز تحت تأثیر ارزش گذاری موجودی است. اکثر کسب و کارها حداقل مقدار موجودی را در اختیار دارند. حداقل ممکن است بر حسب واحد تعریف شود، اما بسیاری از شرکت ها از یک هدف ارزش ریالی برای اینکه چقدر در دسترس باشند استفاده می کنند. داشتن یک روش تعیین شده برای ارزش گذاری موجودی، این فرآیند را آسان می کند.

در نهایت، زمانی که کسب و کار شما نیاز به گرفتن وام دارد، وام دهندگان ارزش موجودی شما را در نظر می گیرند اگر بخواهید از آن به عنوان وثیقه استفاده کنید. در حالی که یک بانک ارزیابی خرده فروشی را نمی پذیرد، اکثر آنها ارزیابی FIFO یا LIFO را انجام می دهند. این نوع محاسبه قابل اعتماد، پردازش وام را آسان تر می کند.

چه زمانی FIFO بهتر از روش های دیگر است؟

بین FIFO و LIFO، FIFO به طور کلی شفاف ترین روش حسابداری برای ارزش موجودی در نظر گرفته می شود.

- برای اکثر شرکت ها، FIFO آسان تر قابل درک و مدیریت آسان تر است. با واقعیت عملیات تطابق بیشتری دارد که نتیجه آن دقت بیشتر در حسابداری است. بیشتر شرکتها ترجیح میدهند قبل از از دست دادن ارزش بازار، ابتدا محصولات قدیمیتر را جابهجا کنند.

- FIFO نمایش دقیقتری از سود ارائه میدهد زیرا موجودی قدیمیتر راحتتر با هزینههای واقعی مطابقت دارد. یک شرکت با سود سالم تحت سیستم FIFO، اعتماد و اعتماد سرمایه گذاران را القا می کند.

- روش حسابداری FIFO صورتهای مالی قابل اعتمادتری تولید می کند زیرا دستکاری اعداد بسیار دشوارتر از روش های دیگر است.

نمونه ای از حسابداری FIFO چیست؟

اگر موقعیت شما مستلزم مدیریت موجودی باشد، درک سیستم FIFO یک مهارت فنی ضروری است.

برای محاسبه بهای تمام شده کالای فروخته شده (COGS) با استفاده از FIFO، ارزش قدیمی ترین موجودی را که در دست دارید محاسبه می کنید و آن را در مقدار موجودی فروخته شده ضرب می کنید. در اینجا یک محاسبه نمونه بر اساس مثال سازنده موتور آورده شده است.

مثال: قدیمی ترین موجودی این شرکت شامل ۱۰۰ موتور در دسترس است که تولید هر کدام ۵,۰۰۰,۰۰۰ تومان هزینه دارد. دویست عدد از این موتورها فروخته شده است. محاسبه COGS 200 x 5,000,000 تومان = ۱,۰۰۰,۰۰۰,۰۰۰ تومان است.